Tuần 14–20/12/2025 ghi nhận nhiều quyết định chính sách tiền tệ quan trọng từ các ngân hàng trung ương lớn, qua đó phát đi tín hiệu về lộ trình lãi suất năm 2026. Trên thị trường hàng hóa, kim loại tiếp tục thu hút dòng tiền khi giá bạc và đồng duy trì đà tăng. Đồng thời, thương mại, doanh nghiệp và các yếu tố xã hội tạo thêm lực tác động đáng chú ý lên triển vọng kinh tế toàn cầu.

- Tiền lương của chủ hộ kinh doanh có thể không được giảm thuế TNCN

- Chấn động: Bắt giam 7 lãnh đạo, cán bộ Cảng vụ Hàng hải Thanh Hóa vì nhận hối lộ

- Fansipan băng giá, du khách háo hức săn tuyết

Dưới đây là những diễn biến kinh tế – tài chính quốc tế nổi bật trong tuần.

Lãi suất toàn cầu phân hóa sau các cuộc họp cuối năm

Ngày 19/12, Ngân hàng Trung ương Nhật Bản nâng lãi suất thêm 0,25 điểm phần trăm lên 0,75%, mức cao nhất kể từ năm 1995. Nhà điều hành cho rằng lãi suất thực vẫn ở mức “âm nhiều”, điều kiện tài chính còn nới lỏng và có thể tiếp tục hỗ trợ tăng trưởng, qua đó để ngỏ khả năng điều chỉnh tiếp trong thời gian tới.

Trước đó, Ngân hàng Trung ương châu Âu giữ nguyên lãi suất ở mức 2% lần thứ tư liên tiếp và nâng dự báo tăng trưởng của khu vực eurozone. Trái lại, Ngân hàng Trung ương Anh hạ lãi suất 0,25 điểm phần trăm xuống 3,75% nhằm hỗ trợ nền kinh tế có dấu hiệu chững lại khi áp lực lạm phát suy yếu.

Nhìn tổng thể, giới phân tích nhận định chu kỳ nới lỏng tiền tệ toàn cầu đang dần đi đến giai đoạn cuối. Trong năm 2026, các ngân hàng trung ương lớn, trong đó có Cục Dự trữ Liên bang Mỹ, nhiều khả năng sẽ điều chỉnh lãi suất chậm và thận trọng hơn.

Mỹ – Trung Quốc phát tín hiệu trái chiều về triển vọng vĩ mô

Tại Mỹ, các dữ liệu công bố trong tuần cho thấy lạm phát và thị trường lao động đều yếu hơn dự báo. Chỉ số giá tiêu dùng (CPI) tháng 11 tăng 2,7% so với cùng kỳ, thấp hơn mức kỳ vọng 3,1%. Báo cáo việc làm cho thấy tỷ lệ thất nghiệp tăng lên 4,6%, cao nhất kể từ tháng 9/2021.

Những số liệu này củng cố kỳ vọng rằng Fed có thể hạ lãi suất hai lần trong năm 2026, dù khả năng giảm lãi suất ngay trong cuộc họp tháng 1 được đánh giá là thấp.

Ở chiều ngược lại, kinh tế Trung Quốc xuất hiện nhiều tín hiệu đáng lo ngại. Các số liệu tháng 11 cho thấy tiêu dùng, sản xuất công nghiệp và bất động sản đều suy yếu. Tăng trưởng từ đầu năm chủ yếu dựa vào xuất khẩu, trong khi đầu tư và thị trường nhà ở tiếp tục gặp khó, làm gia tăng lo ngại về độ bền của đà phục hồi.

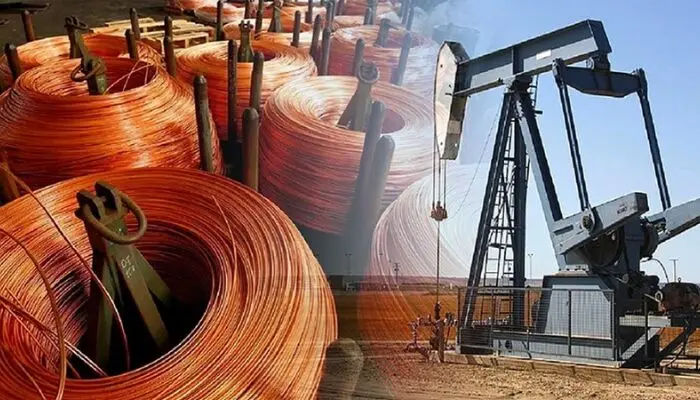

Thị trường kim loại nóng lên, vàng đối mặt rủi ro điều chỉnh

Trên thị trường hàng hóa, giá vàng tăng chậm lại nhưng vẫn giữ trên vùng 4.300 USD/oz. Trong khi đó, giá bạc tăng hơn 8% trong tuần và liên tiếp lập các mức cao mới. Giá đồng cũng duy trì xu hướng tăng mạnh, một phần do lo ngại Mỹ có thể áp thuế quan đối với đồng tinh luyện, kích hoạt hoạt động tích trữ.

Tuy vậy, một số chuyên gia cảnh báo rủi ro điều chỉnh trong trung hạn. Ông Avi Gilburt, nhà sáng lập ElliottWaveTrader, cho rằng xu hướng tăng của vàng kể từ đáy 2015–2016 đang tiến gần giai đoạn cuối. Dù giá có thể tăng thêm trong những tháng tới, nhà đầu tư được khuyến nghị chuẩn bị cho khả năng điều chỉnh kéo dài trong các năm sau.

Doanh nghiệp, thương mại toàn cầu và chính sách thuế

Trong lĩnh vực doanh nghiệp, Volkswagen lần đầu tiên trong lịch sử 88 năm quyết định đóng cửa một nhà máy tại Dresden (Đức). Động thái phản ánh áp lực dòng tiền khi doanh số suy yếu tại Trung Quốc, nhu cầu giảm ở châu Âu và tác động của thuế quan tại thị trường Mỹ.

Những khó khăn của các hãng xe truyền thống cũng góp phần khiến châu Âu cân nhắc điều chỉnh kế hoạch cấm hoàn toàn động cơ đốt trong từ năm 2035, theo hướng cho phép sản xuất hạn chế xe xăng và diesel nếu đáp ứng điều kiện nhất định.

Tại Mỹ, các chính sách thuế quan mới của Tổng thống Donald Trump đã mang về cho ngân sách liên bang hơn 200 tỷ USD trong năm nay. Con số này được công bố trong bối cảnh Tòa án Tối cao Mỹ đang xem xét tính hợp pháp của các biện pháp thuế quan được áp dụng trong nhiệm kỳ thứ hai.

Ở chiều ngược lại, Anh và Hàn Quốc đạt thỏa thuận thương mại mới, giúp doanh nghiệp hai nước tránh nguy cơ thuế quan tăng trở lại khi thỏa thuận hậu Brexit sắp hết hạn. Kim ngạch thương mại song phương hiện vượt 15 tỷ bảng mỗi năm.

Những chuyển động khác: tài sản tỷ phú, thương mại và xã hội

Tuần qua, cổ phiếu Tesla lập kỷ lục mới, góp phần đẩy tài sản ròng của tỷ phú Elon Musk tăng gần 178 tỷ USD chỉ trong hai ngày. Động lực chính đến từ việc SpaceX phát hành cổ phiếu riêng lẻ với mức định giá lên tới 800 tỷ USD.

Ở châu Á, Trung Quốc thông báo giảm thuế chống bán phá giá đối với thịt lợn châu Âu xuống 4,9–19,8% trong 5 năm, thay cho mức thuế tạm thời cao trước đó. Động thái diễn ra giữa lúc EU chỉ trích tình trạng mất cân bằng thương mại với Trung Quốc.

Campuchia nộp đơn xin gia nhập CPTPP, phản ánh xu hướng các nền kinh tế tìm cách mở rộng thị trường và giảm phụ thuộc vào các chính sách bảo hộ.

Một diễn biến xã hội đáng chú ý khác là làn sóng giới trẻ Trung Quốc dự thi công chức tiếp tục lập kỷ lục. Tháng trước, 3,7 triệu người dự thi, trong khi chỉ có 38.100 vị trí tuyển dụng từ năm 2026, cho thấy áp lực việc làm ngày càng lớn trong khu vực tư nhân.

Nhìn tổng thể, tuần 14–20/12/2025 cho thấy kinh tế thế giới đang ở giai đoạn chuyển tiếp: chính sách tiền tệ thận trọng hơn, thị trường kim loại biến động mạnh và các yếu tố thương mại – xã hội tiếp tục định hình triển vọng năm 2026.

Theo: Khai Mở