Theo Điều 4 Thông tư số 152/2025/TT-BTC, hộ kinh doanh và cá nhân kinh doanh có doanh thu hằng năm từ 500 triệu đồng trở xuống không thuộc diện chịu thuế giá trị gia tăng, không phải nộp thuế thu nhập cá nhân. Tuy nhiên, nhóm này vẫn phải sử dụng sổ chi tiết doanh thu bán hàng hóa, dịch vụ (mẫu số S1a-HKD) để ghi chép doanh thu.

- Mã định danh bất động sản từ 1/3/2026, môi giới tự do chao đảo

- Lê Thị Mai Trang từ Triệu Sơn trúng tuyển thạc sĩ Thanh Hoa khi còn học đại học

- Kinh tế Venezuela lao đao khi Mỹ bắt Tổng thống Maduro

Phân loại theo phương pháp tính thuế, thay vì theo quy mô doanh thu

Thông tư số 152/2025/TT-BTC điều chỉnh cách phân loại đối tượng áp dụng. Thay vì xác định chế độ kế toán theo quy mô doanh thu, hộ và cá nhân kinh doanh được phân nhóm theo ba phương pháp tính thuế giá trị gia tăng và thuế thu nhập cá nhân, nhằm bao quát các tình huống phát sinh trong thực tiễn.

Ba phương pháp gồm: (i) không chịu thuế giá trị gia tăng và thuế thu nhập cá nhân theo tỷ lệ phần trăm trên doanh thu; (ii) tính thuế giá trị gia tăng và thuế thu nhập cá nhân theo tỷ lệ phần trăm trên doanh thu; (iii) tính thuế giá trị gia tăng theo tỷ lệ phần trăm trên doanh thu và tính thuế thu nhập cá nhân theo thu nhập tính thuế. Việc thay đổi cách phân loại kéo theo điều chỉnh hệ thống sổ kế toán khi xác định số lượng và loại sổ phải sử dụng.

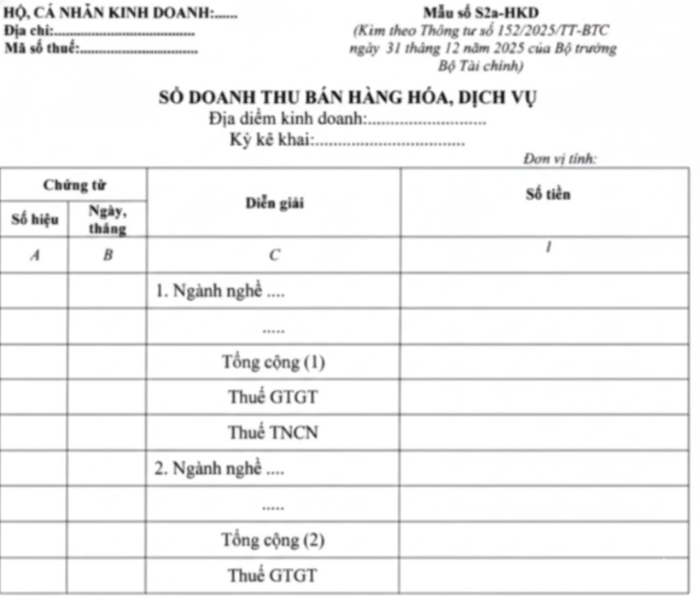

Quy định sổ doanh thu và ý kiến góp ý về việc hợp nhất mẫu sổ

Theo Điều 4, hộ kinh doanh và cá nhân kinh doanh có doanh thu hằng năm từ 500 triệu đồng trở xuống vẫn phải ghi chép doanh thu bằng sổ chi tiết doanh thu bán hàng hóa, dịch vụ (mẫu số S1a-HKD).

Đối với hộ và cá nhân kinh doanh nộp thuế giá trị gia tăng và thuế thu nhập cá nhân theo tỷ lệ phần trăm trên doanh thu, chứng từ kế toán làm căn cứ kê khai doanh thu gồm hóa đơn và các chứng từ hợp pháp khác. Doanh thu được ghi vào sổ doanh thu bán hàng hóa, dịch vụ (mẫu số S2a-HKD), phản ánh doanh thu theo từng nhóm ngành nghề có cùng tỷ lệ phần trăm để tính thuế giá trị gia tăng hoặc cùng mức thuế suất để tính thuế thu nhập cá nhân.

Trong quá trình lấy ý kiến góp ý cho dự thảo, Hiệp hội Tư vấn Thuế Việt Nam đề xuất hợp nhất sổ S1a-HKD với S2a-HKD. Hiệp hội cho rằng không nên tách riêng mẫu sổ doanh thu cho hộ kinh doanh dưới hay trên ngưỡng doanh thu chịu thuế. Theo đề xuất, chỉ nên sử dụng một mẫu sổ cho hộ kinh doanh sử dụng hóa đơn bán hàng, hoặc một mẫu sổ cho hộ kinh doanh sử dụng hóa đơn giá trị gia tăng, trong trường hợp pháp luật cho phép áp dụng phương pháp khấu trừ.

Hiệp hội cũng nêu rằng hộ kinh doanh có doanh thu dưới 200 triệu đồng có thể vượt ngưỡng vào bất cứ thời điểm nào trong năm. Việc phải thay đổi mẫu sổ trong quá trình hoạt động sẽ phát sinh thủ tục không cần thiết.

Phản hồi về đề xuất, Bộ Tài chính cho biết sẽ tiếp thu ý kiến và hoàn thiện quy định theo hướng đơn giản hóa. Nội dung phản hồi được nêu là hướng tới việc hộ kinh doanh và cá nhân kinh doanh không thuộc diện nộp thuế giá trị gia tăng và thuế thu nhập cá nhân sẽ không phải thực hiện ghi sổ kế toán. Đây là thông tin trong phần phản hồi, gắn với quá trình hoàn thiện quy định theo ý kiến góp ý.

Nhóm tính thuế theo thu nhập phải dùng 4 sổ, có thể phát sinh thêm sổ thuế đặc thù

Với nhóm hộ và cá nhân kinh doanh nộp thuế giá trị gia tăng theo tỷ lệ phần trăm trên doanh thu và nộp thuế thu nhập cá nhân theo thu nhập tính thuế, hóa đơn, bảng kê mua hàng hóa, dịch vụ và các chứng từ kế toán khác là căn cứ để xác định doanh thu, thu nhập tính thuế.

Theo đó, nhóm này phải sử dụng đầy đủ hệ thống 4 sổ kế toán: sổ doanh thu bán hàng hóa, dịch vụ (mẫu số S2b-HKD); sổ chi tiết doanh thu, chi phí (mẫu số S2c-HKD); sổ chi tiết vật liệu, dụng cụ, sản phẩm, hàng hóa (mẫu số S2d-HKD) và sổ chi tiết tiền (mẫu số S2e-HKD).

Trường hợp hộ kinh doanh, cá nhân kinh doanh thuộc diện chịu các loại thuế đặc thù khác như thuế xuất khẩu, nhập khẩu, tiêu thụ đặc biệt, tài nguyên, bảo vệ môi trường hoặc sử dụng đất, dự thảo yêu cầu sử dụng thêm sổ theo dõi nghĩa vụ thuế đặc thù (mẫu số S3a-HKD) để ghi chép, theo dõi nghĩa vụ thuế phát sinh.

Theo: Khai Mở